반응형

"적금 및 예금 등

금융 상품 한눈에"

http://finlife.fss.or.kr/main/main.do

금융상품 통합 비교공시 시스템

finlife.fss.or.kr

적금, 예금 저축을 들려하면 어느 은행의 상품이 가장 높은 이자를 받을 수 있을지 궁금합니다.이럴 때 한 눈에 파악할 수 있는 정보를 제공하는 곳이 바로 이곳입니다. 국민은행, 우리은행, 신한은행, 수협, 농협 등 일일히 들어가서 적금 이자가 얼마인지를 물어보고 비교할 수는 없는 일이지요. 금융감독원의 "금융상품한눈에" 사이트에 들어가면 제1금융권 뿐만 아니라 제2금융권까지 예금, 적금이자를 비교해서 볼 수 있습니다.

월 10만원 적금을 예시로 가장 높은 이율의 적금 상품을 찾는 것을 알아보도록 하겠습니다.

※ 이자율

1년 기준 이자율(만기 6개월 상품인 경우 1년으로 환산된 이자율임에 유의)

※ 적립방식

정액적립식은 매월 일정한 금액을 납입하는 방식이며, 자유적립식은 금액을 정하지 하고 자유롭게 납입하는 방식

※ 세후 이자율

이자소득 원천징수세 15.4%(소득세 14%, 지방소득세 1.4%)를 차감한 금리

※ 만기시 실수령액

"이자"는 세후 이자율로 계산한 이자이며, "실수령액"은 저축원금에 이자를 더한 금액

※ 이자계산방식

"단리"는 원금에 대해서만 약정한 이자율을 적용하여 이자를 지급하는 방식

"월복리"는 매월 발생한 이자를 원금에 합산하고 합산한 금액을 새로운 원금으로 하여 그 다음 월의 이자를 계산하는 방식

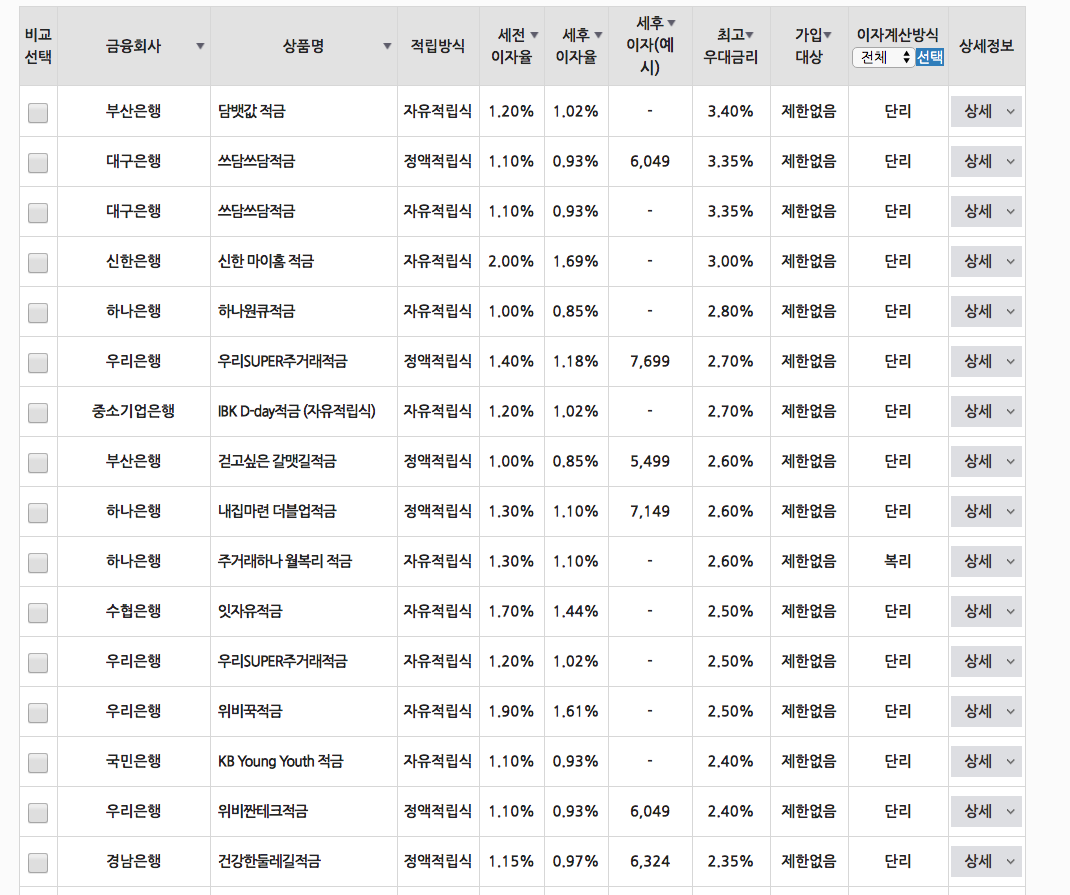

현재 은행권에서는 부산은행의 '담뱃값 적금'이 가장 이자율이 높습니다. 건강을 챙겨주는 금연 다짐을 하면 0.3%의 이자를 더 준다고 하비다. 다만 월 가입 한도도 30만원으로 고 이자율이지만, 납입 금액이 적어서 실질적인 이자 수익은 미미할 수 있지만, 그래도 적금을 들고자 한다면 참고할 수 있을 것으로 보입니다.

높은 이자율을 지급하는 곳은 월 적금액에 제한이 있는 경우가 대부분입니다. 금리를 아주 많이 우대해주는 것처럼 보이나 적금액을 적게는 10만원, 많게는 50만원 이하로 설정해 두고 이자액 자체를 적게 지급하려는 은행들입니다. 사람들은 높은 적금금리를 준다는 착각에 해당상품을 가입하려고 하는데 알고보니 월 저축액에 상한이 있어서 실제 받을 수 있는 이자액은 작다는 점이 단점이기도 합니다.

제2금융권의 경우는 이자율이 더 높은 편입니다. 애큐온저축은행의 경우 모바일정기적금에 5%의 이자를 준다고 합니다.

단순히 은행 간의 비교뿐만이 아니라 구체적인 상품 비교까지 할 수 있고, 비대면 계좌개설까지(은행에 방문하지 않고 모바일이나, PC를 통해서) 할 수 있습니다.

반응형

'소득증대 및 생활 정보 > 투자 및 금융 정보' 카테고리의 다른 글

| [Amazon 주식 투자 정보] 아마존의 코로나바이러스 대응 사례에서 본 미래 준비 전략 (0) | 2020.07.23 |

|---|---|

| [모더나(Moderna) 투자], 미국 제약기업 코로나19 백신 개발 (0) | 2020.07.15 |

| [카카오 주식 투자] 코로나19에도 빛나는 매출 성장과 수익성 개선 (0) | 2020.07.13 |

| 삼성전자 주가와 반도체 출하량 및 가격과의 연계성을 알아봅니다. (0) | 2020.07.11 |

| 삼성전자 코로나19 사태에 따른 2020년 2분기 실적 전망 (0) | 2020.07.10 |